По мнению аналитиков, в августе можно ожидать некоторого укрепления тенге, но не за счёт фундаментальных факторов.

Аналитический центр Halyk Finance прокомментировал сообщение Нацбанка по ситуации на валютном рынке, выпущенное 1 августа, передает inbusiness.kz.

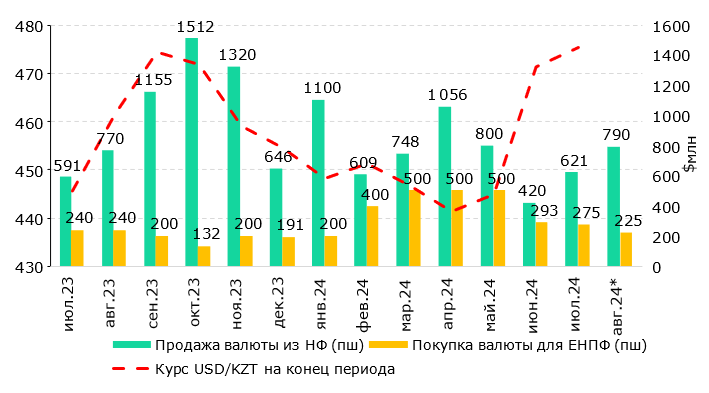

По итогам июля курс тенге снова немного ослаб – на чуть менее чем 1%. Это ослабление намного ниже того, что наблюдалось в июне, поскольку нетто-продажи валюты из Национального фонда в июле выросли, в том числе за счёт изъятий, направленных на покупку акций АО "Казатомпром". Курс национальной валюты все ещё продолжает складываться преимущественно за счёт динамики изъятий трансфертов из НФ в бюджет, а не за счёт привычных внешних фундаментальных факторов, таких как нефтяные котировки.

"Учитывая это, можно ожидать некоторое укрепление тенге в августе, поскольку продажи валюты снова вырастут, в том числе из-за операции по "Казатомпрому". Тем не менее НБК прилагает усилия по снижению этого влияния, формирующегося только из-за необходимости финансирования бюджета, решив равномерно распределить поступление валюты на рынок в течение четырёх месяцев", — пишет аналитик Мадина Кабжалялова.

Начало лета 2024 года ознаменовалось заметным ослаблением национальной валюты, курс которой снизился сразу на 6% по итогам июня. Такое ослабление, как отмечают аналитики, было вызвано двукратным снижением продаж валюты из Национального фонда после рекордно высоких показателей конца 2023 и первых пяти месяцев 2024 года. Таким образом, сначала необходимость финансирования сделки по приобретению акций АО "КазМунайГаз", а потом финансирования государственных расходов на фоне недобора налоговых доходов вызвали большой приток валюты и укрепление тенге.

В июле, как сообщает монетарный регулятор, продажи валюты из НФ для обеспечения трансфертов в республиканский бюджет составили 506 млн долларов. Вместе со средствами НФ, направленными на покупку акций АО "Казатомпром", совокупная продажа валюты из НФ в июле составила 621 млн долларов. Несмотря на увеличение чистой продажи валюты (с учетом её приобретения для ЕНПФ) в июле по сравнению с июнем, курс доллара к тенге продолжил увеличение, достигнув 475,4 тенге за доллар по сравнению с 471,5 тенге за доллар в конце июня. Тем не менее можно сказать, что увеличение валютных продаж удержало тенге от большего падения, подобно динамике июня. Кроме того, в отдельные дни начала июля курс перешагивал отметку в 480 тенге за доллар, поэтому некоторое укрепление в течение месяца всё-таки наблюдалось.

В августе, согласно НБК, планируется осуществление трансфертов в бюджет на сумму 500-600 млн долларов, а также конвертация валюты на сумму 230-250 млн долларов в рамках реализации покупки акций АО "Казатомпром" за счёт средств НФ. В итоге нетто-поступление валюты на рынок (около 565 млн долларов) превысит значения июля (346 млн долларов) и может вызвать небольшое укрепление национальной валюты по итогам августа.

Обменный курс продолжает зависеть не от фундаментальных факторов, а от объёмов валютных изъятий для трансфертов в бюджет, как отмечает и сам монетарный регулятор. На фоне стабильности внешних экономических условий – отсутствия шоков нефтяных котировок, благоприятных показателей платежного баланса, крепкого рубля – такая волатильность курса вызвана только неравномерностью ежемесячных трансфертов из НФ. В то время как свободное плавание курса тенге, который формируется независимо от видения правительства или центрального банка – правильная и обоснованная валютная политика, такие колебания курса, которые являются следствием лишь рукотворных решений по динамике изъятий, видятся нерыночными, такими, которых можно было бы избежать.

Рисунок 1. Курс USD/KZT и продажа валюты из Национального фонда

Источник: НБК

*план НБК на август 2024

По мнению аналитиков HF, правительству необходимо чёткое планирование и строгое соблюдение плана по ежемесячному использованию средств Национального фонда вкупе с жесткими правилами по купле и продаже валюты из НФ. Такой план должен быть известен и участникам валютного рынка, и всей общественности, в то время как НБК должен выполнять этот график в соответствии с принципами рыночной нейтральности.

Стоит отметить, что Национальный Банк прилагает усилия, чтобы хоть частично нивелировать неравномерное вмешательство в валютный рынок. НБК в июле провел разовую конверсионную операцию, в рамках которой произошла прямая продажа активов Национального фонда на сумму около 970 млн долларов в золотовалютные резервы НБК для финансирования бюджета через продажу акций АО "Казатомпром". Далее, во избежание попадания большого объёма валюты на рынок единовременно, НБК осуществит конвертацию на валютном рынке равномерно на протяжении четырёх месяцев на сумму 243 млн долларов ежемесячно. Аналитики HF считают такие действия монетарного регулятора правильными и что такое распределение действительно снизит влияние этой операции на курс тенге и поможет избежать сильного, но временного укрепления тенге.

"По нашим прогнозам, к концу текущего года курс доллара к тенге составит 465 тенге за доллар. Несмотря на обесценение национальной валюты в июне и июле, некоторому укреплению тенге может способствовать дальнейшее увеличение трансфертов из Национального фонда, объём которых по итогам года может составить около 5 трлн тенге на основе прошлогоднего объёма. Поэтому существует высокая вероятность, что финансирование экономики из Национального фонда (помимо целевого и гарантированного трансфертов) не ограничится единственной сделкой в этом году. Это может снова вызвать нефундаментальное укрепление национальной валюты при отсутствии надлежащего планирования, которое будет зависеть от итогового значения поступлений из НФ в бюджет", — резюмируют аналитики.

Ежедневно в 8 утра в нашем Telegram-канале Узнавайте курсы валют первыми

Подписаться