В Казахстане очень высокие проценты по кредитам. Главная причина кроется в высокой базовой ставке, которую установил Национальный банк РК. Есть ли причины у такой политики, читайте в материале NUR.KZ.

КЛЮЧЕВЫЕ МОМЕНТЫ

![]()

Ставки по кредитам, которые выдаются казахстанцам, можно считать достаточно высокими. Особенно если сравнивать их с процентами, под которые выдаются кредиты в соседних странах. В некоторых случаях размер вознаграждения может превышать 30% годовых.

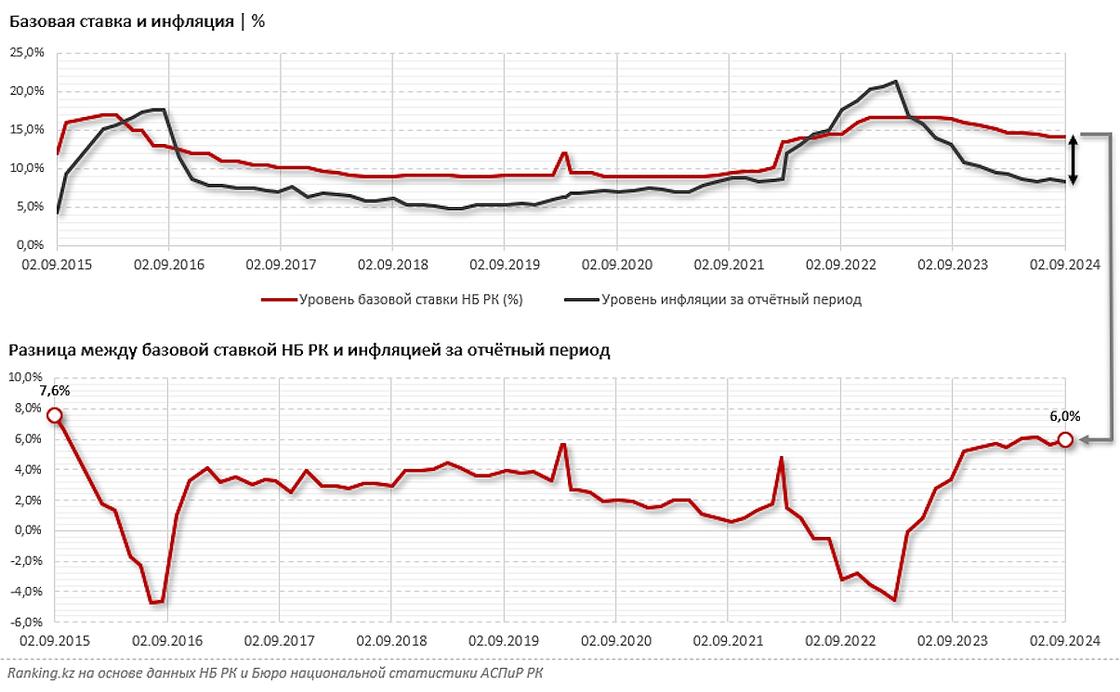

Стоит отметить, что такие проценты существуют не по прихоти банков второго уровня. Как отмечает портал ranking.kz, главная причина такой ситуации кроется в базовой ставке, которая устанавливается Национальным банком РК. На текущий момент она равна 14,25%, что является достаточно высоким показателем.

Здесь важно понимать, что базовая ставка является инструментом, с помощью которого Нацбанк регулирует денежно-кредитную политику страны. С её помощью можно:

Влияя на эти параметры, Нацбанк может или замедлить, или, наоборот, ускорить инфляцию в стране.

При высокой базовой ставке отечественный центробанк создает условия, при которых кредиты в стране дорожают, а депозиты становятся выгодными, что в свою очередь поощряет жителей страны не тратить деньги, а копить их.

В конечном итоге это приводит к уменьшению активности на рынке и снижению темпов роста цен – ведь товары не будут дорожать, если их никто не покупает.

Впрочем, по логике базовая ставка должна постепенно уменьшаться вместе с показателем инфляции, однако пока этого не происходит: Нацбанк сохраняет её на уровне 14,25%, притом, что на текущий момент инфляция в стране равна 8,3%.

То есть, размер базовой ставки не снижается по траектории инфляции.

Если рассматривать разницу между базовой ставкой и инфляцией, в 2024 году она составляет максимальные с 2015 года 5,5-6%. Причём, если тогда это был скачок на недолгий срок, то в текущем году показатель все ещё держится на высоком уровне.

Оптимальная разница между базовой ставкой и инфляцией, по мнению некоторых экспертов, между тем составляет 3-3,5%.

При таком раскладе кредиты остаются дорогими, даже несмотря на тот факт, что темпы роста цен в стране снижаются. Это в свою очередь приводит к замедлению экономики и мешает развиваться бизнесу, которому просто невыгодно брать займы под высокие проценты.

Впрочем, некоторые эксперты объясняют позицию Нацбанка тем, что в стране по-прежнему сохраняются проинфляционные факторы, например, дорожающие коммунальные услуги, которые провоцируют рост цен в смежных сферах экономики.