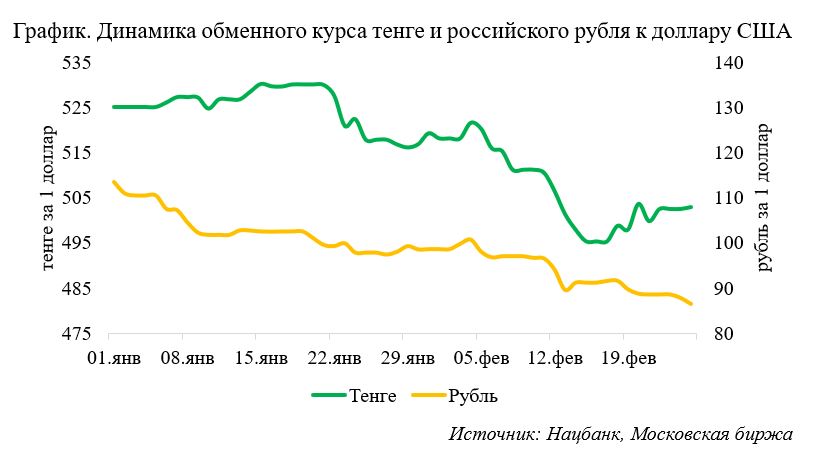

Рубль укрепляется к доллару активнее, чем тенге, из-за внешнеэкономической ситуации, передает LS.

Директор департамента аналитики и исследований BCC Invest Султан Жумагали и макроэкономист финкомпании Бакберген Токтасын специально для LS подготовили обзор по ситуации с валютами двух стран.

По их данным, динамика платежеспособности нацвалюты любой страны определяется как фундаментальными, так и специфичными факторами. При этом разница между ними чаще всего в сроках их эффекта. К примеру, специфические оказывают только краткосрочное влияние.

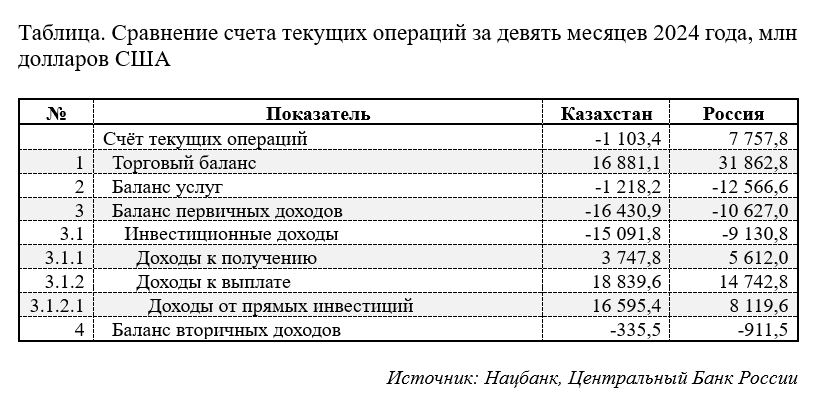

Представители BCC Invest отметили, что объяснить разницу в укреплении рубля и тенге по отношению к доллару можно с помощью основного фундаментального фактора – платежного баланса, а именно сальдо показателя счета текущих операций.

"Как видно в таблице, несмотря на положительное сальдо торгового баланса, итог счета текущих операций в Казахстане отрицательный из-за высокого уровня инвестиционных доходов к выплате от прямых инвестиций. По предварительным данным Нацбанка за 2024 год, отрицательное сальдо по счету текущих операций сохранится, что негативно сказывается на платежеспособности тенге", – подчеркнули аналитики.

Таким образом, исключив проинфляционное настроение населения страны и прочие спекулятивные факторы, аналитики отметили, что фундаментально внешнеэкономическая ситуация в соседнем государстве значительно лучше, чем в Казахстане.

"Именно это приводит к тому, что российский рубль увереннее укрепляется к доллару США, чем тенге", – считают эксперты.

Также собеседники LS ответили на вопрос о том, укрепится ли нацвалюта следом за рублем. Они рассказали, что с начала 2025 года динамика обменных курсов тенге и рубля к доллару показывала положительную значимую корреляционную связь. Так, по оценке аналитиков, коэффициент между этими переменными составил 84,2%.

"При высокой корреляции высока вероятность повторения движения нацвалюты вслед за рублем. Однако мы считаем, что уровни ниже 500 тенге за $1 являются привлекательными для участников рынка для приобретения доллара США", – подчеркнули эксперты BCC Invest.

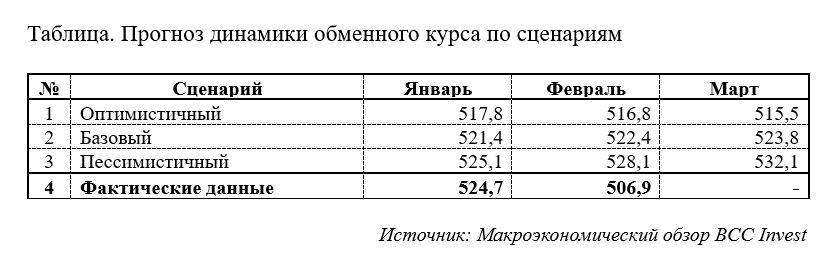

Согласно их прогнозам, среднемесячный обменный курс USD/KZT в феврале этого года сложится ближе к оптимистичному сценарию и при сохранении текущих тенденций останется в его диапазоне.

Также аналитики напомнили, что в макроэкономическом обзоре BCC Invest за 2025 год они закладывали три основных сценария дальнейшей динамики курса доллара к тенге, в зависимости от ухудшения и улучшения как внутренних, так и внешних факторов.

"По информации Нацбанка, среднемесячный обменный курс в январе 2025 года составил 524,7 тенге за $1, что очень близко к нашему пессимистичному сценарию (525,1 тенге за $1). А по данным на 25 февраля 2025 года, данное значение достигает 506,9 тенге за $1, что достаточно близко к нашему оптимистичному сценарию (516,8 тенге за $1)", – обратили внимание профучастники.

Между тем в следующем месяце при сохранении текущих тенденций в BCC Invest ожидают реализации оптимистичного прогноза, который подразумевает обменный курс в среднем на уровне 515,5 тенге за $1.